Ich möchte erst besteuert werden, wenn ich tatsächlich das Geld in der Kasse habe. Wie gehe ich vor?

Je nachdem, wann Du die Umsatzsteuer ans Finanzamt abführen musst, kannst Du zwischen Soll- und Ist-Besteuerung wählen. Bei der Soll-Besteuerung wird die Umsatzsteuer bereits bei Rechnungsstellung fällig – unabhängig davon, wann der Kunde zahlt. Bei der Ist-Besteuerung wird die Umsatzsteuer erst fällig, wenn das Geld tatsächlich auf Deinem Konto eingeht. Das kann Deine Liquidität erheblich verbessern, besonders bei vielen offenen Rechnungen. In dieser Anleitung zeigen wir Dir, wie Du die Besteuerungsart in ready2order änderst.

Besteuerungsart wechseln

Schritt-für-Schritt:

- Melde Dich in der Verwaltungsoberfläche an.

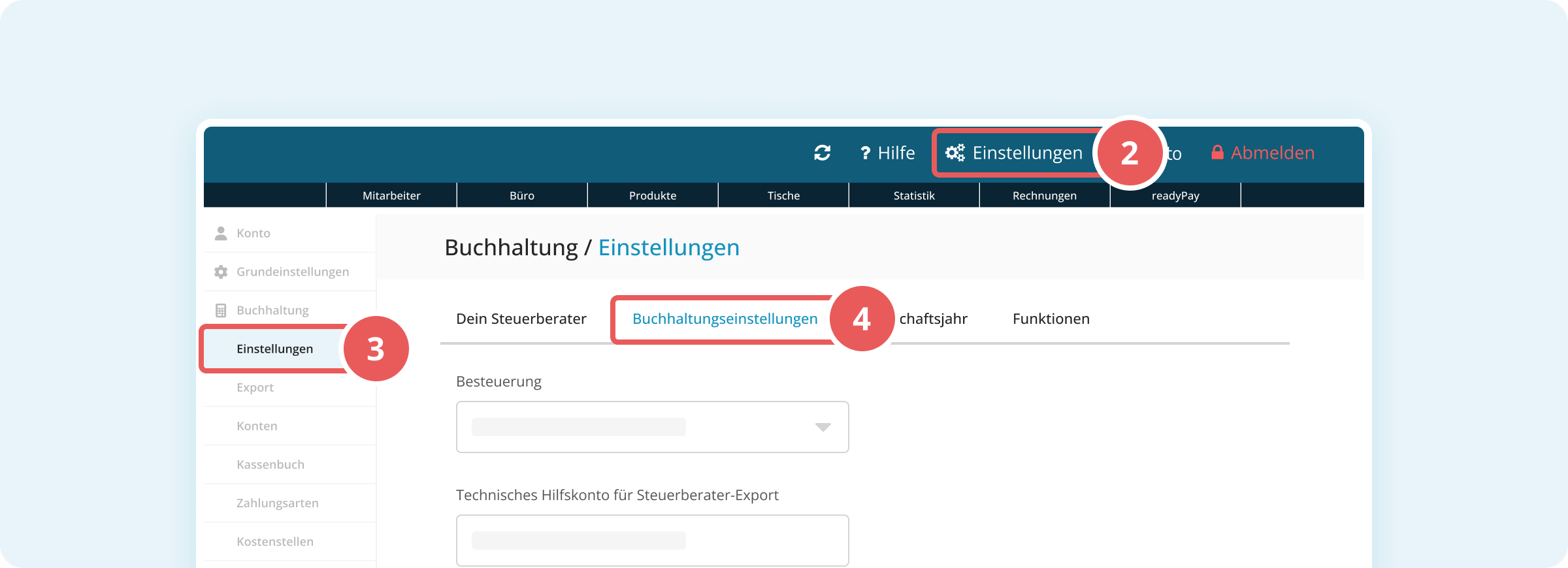

- Klicke oben rechts auf Einstellungen (Zahnräder-Symbol).

- Klicke in der linken Seitenleiste im Bereich Buchhaltung auf Einstellungen.

- Wechsle zum Tab Buchhaltungseinstellungen.

- Wähle aus dem Dropdown-Menü Besteuerung die gewünschte Option:

- Soll-Besteuerter: Umsatzsteuer wird bei Rechnungsstellung fällig.

- Ist-Besteuerter: Umsatzsteuer wird erst beim Zahlungseingang fällig

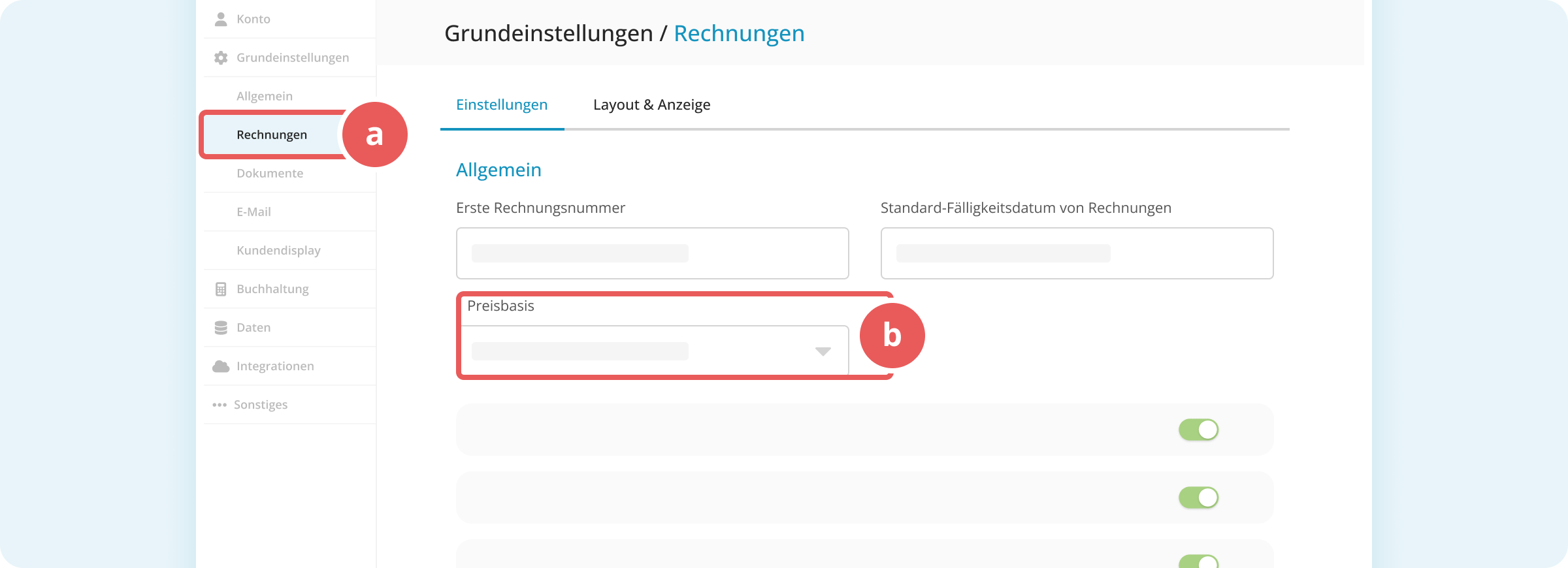

- Falls Du Ist-Besteuerer gewählt hast:

- Klicke in der linken Seitenleiste im Bereich Grundeinstellungen auf Rechnungen. Der Tab Einstellungen wird standardmäßig angezeigt.

- Ändere im Dropdown Preisbasis den Wert auf Netto. Als Ist-Besteuerer ist die Netto-Preisbasis erforderlich, damit die Umsatzsteuer korrekt berechnet wird.

Die Einstellungen werden automatisch gespeichert. Die gewählte Besteuerungsart gilt ab sofort für alle neuen Rechnungen.

Was bedeutet Soll-Besteuerung?

Bei der Soll-Besteuerung ist das Rechnungsdatum entscheidend – nicht, wann der Kunde tatsächlich bezahlt.

Beispiel:

Unternehmer A repariert die Computer von Unternehmer B. Er beginnt im Januar 2025 und schließt die Arbeit im Februar 2025 ab. Die Rechnung wird im März 2025 gestellt.

- Steuerschuld entsteht: März 2025 (Rechnungsdatum)

- Umsatz in UVA: März 2025

- Steuer fällig: 15. Mai 2025

Würde die Rechnung erst im April 2025 ausgestellt, entstünde die Steuerschuld trotzdem im März 2025 (Leistungszeitpunkt).

Vorteil: Einfache Handhabung, da an das Rechnungsdatum gebunden.

Nachteil: Du musst die Umsatzsteuer vorfinanzieren, auch wenn der Kunde noch nicht gezahlt hat.

Was bedeutet Ist-Besteuerung?

Bei der Ist-Besteuerung wird die Umsatzsteuer erst fällig, wenn der Kunde tatsächlich bezahlt – nicht beim Rechnungsdatum.

Beispiel:

Du stellst am 15. Januar eine Rechnung über 10.000 € plus 1.900 € Umsatzsteuer an Deinen Kunden.

- Als Soll-Besteuerer: Du musst die 1.900 € bereits am 10. Februar bei der Umsatzsteuervoranmeldung ans Finanzamt melden und zahlen – auch wenn der Kunde noch nicht bezahlt hat.

- Als Ist-Besteuerer: Du musst die 1.900 € erst zahlen, wenn der Kunde tatsächlich bezahlt hat. Zahlt er im Mai, meldest Du die 1.900 € erst am 10. Juni.

Das bedeutet: Du musst die Umsatzsteuer nicht vorfinanzieren. Besonders bei vielen offenen Rechnungen kann das einen großen Unterschied für Deine Liquidität machen.

Wichtig: Der Umsatz selbst ändert sich nicht – nur der Zeitpunkt, wann Du die Umsatzsteuer ans Finanzamt abführen musst.